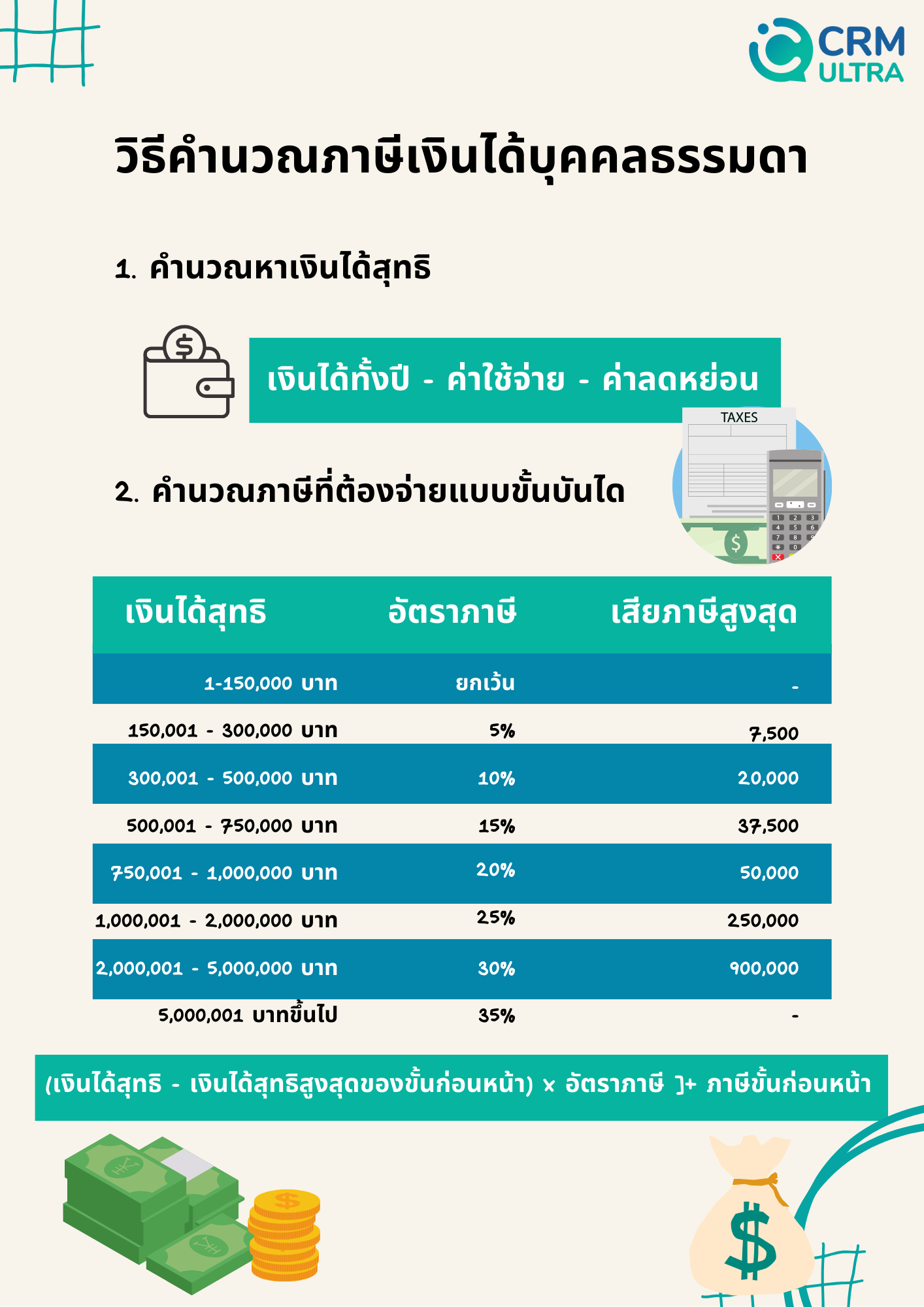

เงินได้ทั้งปี - ค่าใช้จ่าย - ค่าลดหย่อน = เงินได้สุทธิ

ซึ่งสามารถหักค่าใช้จ่ายได้ 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท ส่วนค่าลดหย่อน จะมีอยู่หลายรายการที่สามารถนำมาลดหย่อนได้ แต่ที่สามารถนำมาลดหย่อนได้ทันทีเลย ก็คือ ค่าลดหย่อนส่วนตัว 60,000 บาท และค่าประกันสังคมตามที่จ่ายจริง สูงสุด 9,000 บาท

2. คำนวณภาษีที่ต้องจ่ายแบบขั้นบันได

ต่อมาให้นำเงินได้สุทธิมาเทียบกับอัตราภาษีเงินได้บุคคลธรรมดาแบบขั้นบันได โดยนำเงินได้สุทธิคูณกับอัตราภาษีแต่ละขั้น เพื่อหาว่าต้องจ่ายภาษีเท่าไหร่ ตามสูตร

ภาษี = [(เงินได้สุทธิ - เงินได้สุทธิสูงสุดของขั้นก่อนหน้า) x อัตราภาษี ]+ ภาษีสะสมสูงสุดของขั้นก่อนหน้า

ตัวอย่าง นาย A มีรายได้ทั้งปี 500,000 บาท ไม่มีตัวช่วยลดหย่อนเพิ่มเติมเลย จะสามารถหักค่าใช้จ่ายได้ 100,000 บาท ค่าลดหย่อนส่วนตัว 60,000 บาท และค่าลดหย่อนจากประกันสังคม 9,000 บาท

จะได้เงินได้สุทธิ 500,000 - 100,000 - 60,000 - 9,000 เท่ากับ 331,000 บาท จากนั้นนำเงินได้สุทธิไปเทียบอัตราภาษีแบบขั้นบันได ซึ่งจะอยู่ระหว่างฐาน 300,001 - 500,000 บาท อัตราภาษี 10% ซึ่งทำให้นาย A ต้องเสียภาษี (331,000 - 300,000) x 10% + 7,500 เท่ากับ 10,600 บาท

จะเห็นได้ว่า นาย A มีรายได้ทั้งปีสูงถึง 500,000 บาท แต่ถ้าไม่มีตัวช่วยลดหย่อนอื่น ๆ เพิ่มเติมเลย จะทำให้นายทีต้องเสียภาษีถึง 10,600 บาท ซึ่งถือเป็นตัวเลขที่เยอะพอสมควร

ขอบคุณที่มาจาก : www.ttbbank.com